주택 가격 지수 보고서 2025년 2분기

주택 가격 지수

2025년 2분기

2025년 2분기 부동산 가격 상승,

NCR 외부에서 더 빠른 성장 기록

지역별 주택 가격 지수

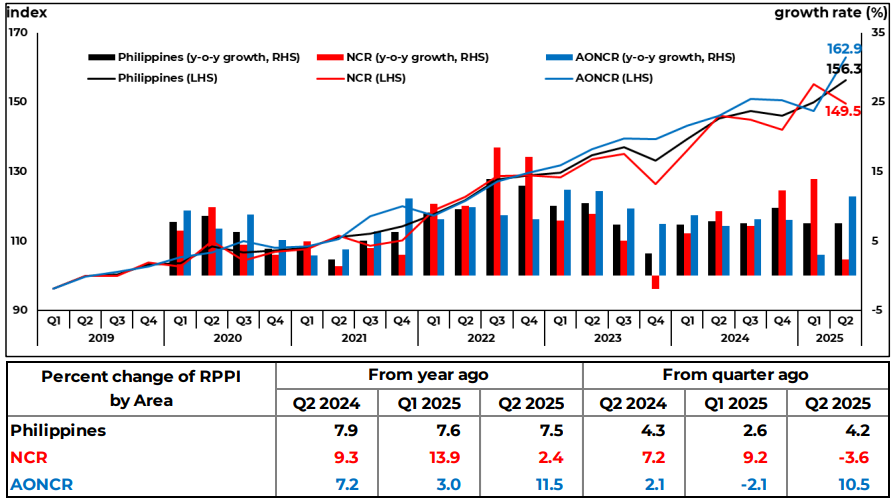

그림 1a

지역별 주택 가격 지수(RPPI)

2019년 1분기 – 2025년 2분기

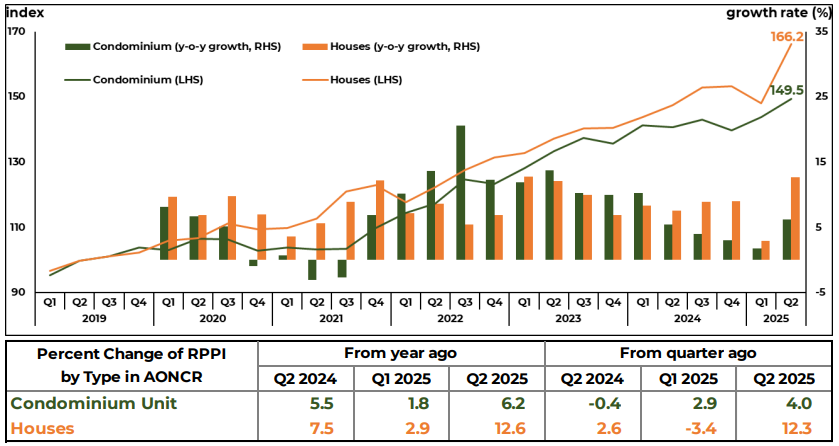

필리핀의 다양한 주택 유형에 걸친 주택 가격은 2025년 2분기에 전년 동기 대비(y-o-y) 및 분기 대비(q-o-q) 모두 계속 상승했습니다. 필리핀 주택 가격은 2분기에 전년 대비 7.5% 상승했으며, 이는 2025년 1분기에 기록된 7.6% 상승보다 약간 낮은 수치입니다. 연간 성장률은 약간 둔화되었지만, 분기별 가격은 2025년 1분기의 2.6%에서 2025년 2분기의 4.2%로 상승했습니다(그림 1a).

지역별로 보면, 2025년 2분기 전국 주택 가격 지수(RPPI) 상승을 수도권 외 지역(AONCR)이 주도했습니다. 수도권 외 지역(AONCR)의 주택 가격은 상승세를 유지했으며, 전년 동기 대비 성장률은 2025년 1분기의 3.0%에서 2025년 2분기의 11.5%로 가속화되었습니다. 한편, 수도권(NCR)의 가격 성장률은 2025년 1분기의 13.9%에서 2025년 2분기의 2.4%로 둔화되었습니다. 분기별로 보면, 수도권 외 지역(AONCR)의 주택 가격은 10.5% 상승한 반면, 수도권(NCR)의 가격은 3.6% 하락했습니다(그림 1a).

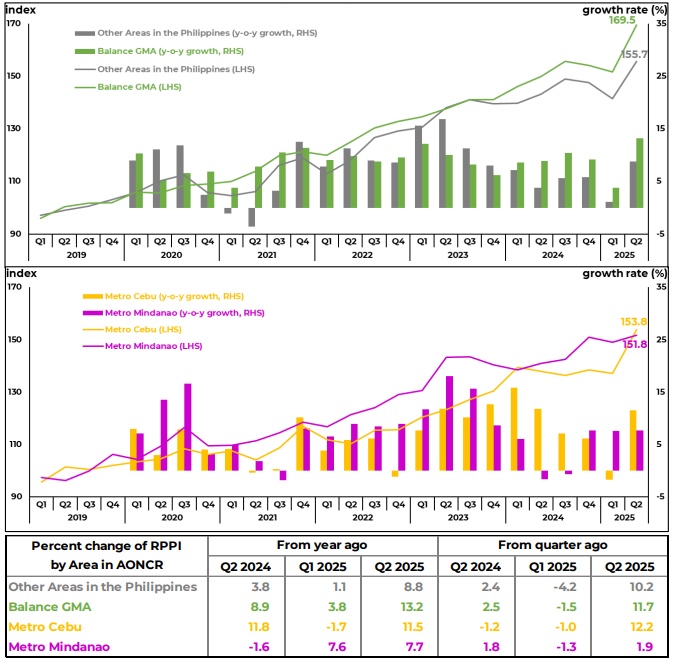

그림 1b

수도권 외 지역(AONCR)의 RPPI

2019년 1분기 – 2025년 2분기

수도권 외 지역(AONCR)의 모든 지역에서 2025년 2분기 주택 가격의 전년 동기 대비 및 분기 대비 상승이 기록되었습니다. 균형 잡힌 마닐라 수도권(GMA)은 13.2%로 주택 가격에서 가장 높은 연간 성장률을 기록했으며, 이는 2020년 1분기 이후 가장 강력한 성장세를 보인 것입니다. 그 뒤를 이어 메트로 세부(11.5%), 필리핀 기타 지역(8.8%), 메트로 민다나오(7.7%)가 차지했습니다(그림 1b).

마찬가지로 모든 지역이 이전 분기 대비 수도권 외 지역(AONCR) 주택 가격 상승에 기여했습니다. 메트로 세부, 균형 잡힌 마닐라 수도권(GMA), 필리핀 기타 지역은 각각 12.2%, 11.7%, 10.2%의 두 자릿수 분기별 성장률을 기록했습니다. 이는 2019년 2분기 이후 이 지역의 주택 가격에서 가장 높은 분기별 상승률이기도 합니다. 메트로 민다나오도 1.9%의 상승률을 기록했습니다(그림 1b).

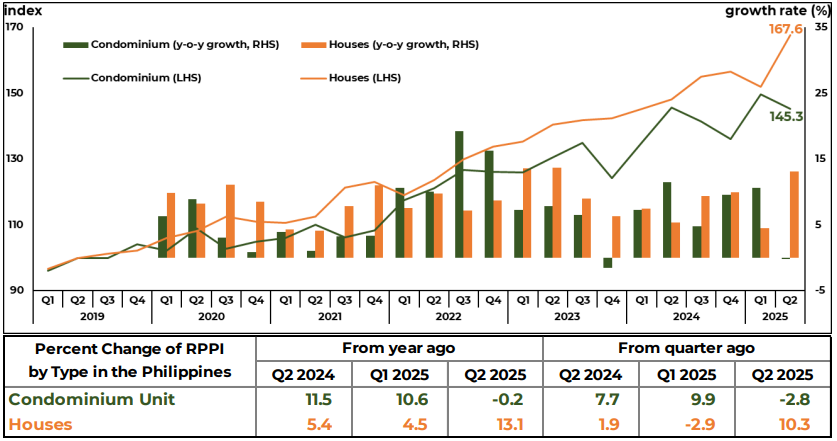

그림 2a

필리핀 주택 유형별 RPPI

2019년 1분기 – 2025년 2분기

2025년 2분기에 전국 RPPI 성장은 주택 부문의 가격 상승에 의해 주도되었습니다. 구체적으로 주택 가격은 13.1% 상승하여 콘도미니엄 유닛 가격의 0.2% 하락을 상쇄했습니다. 분기별로 보면, 전반적인 RPPI의 상승세는 주택 가격의 10.3%라는 상당한 증가에 의해 뒷받침되었으며, 이는 콘도미니엄 유닛 가격의 2.8% 하락을 능가했습니다(그림 2a).

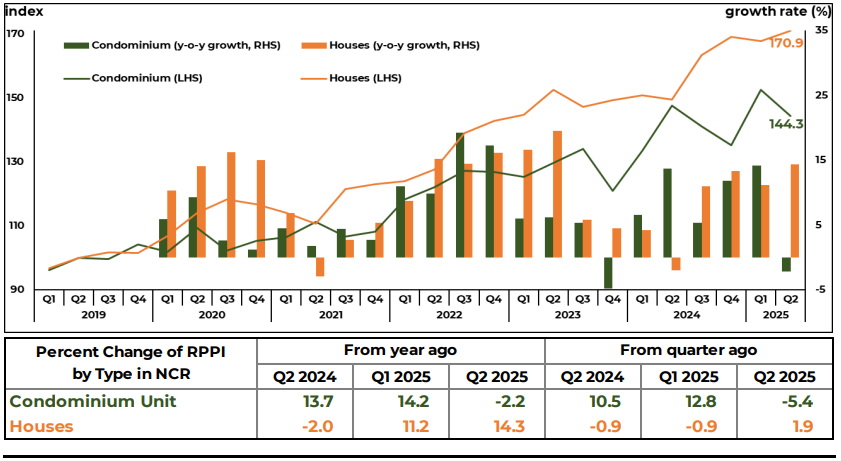

그림 2b

수도권(NCR)의 주택 유형별 RPPI

2019년 1분기 – 2025년 2분기

수도권(NCR)에서 주택 유형별 주택 가격은 전국 추세를 반영했습니다. 연간 성장률은 주택 가격 상승에 의해 주도되었으며, 이는 2025년 1분기의 11.2%에서 2025년 2분기의 14.3%로 가속화되었습니다. 그러나 이러한 증가는 콘도미니엄 유닛 가격 하락으로 인해 부분적으로 상쇄되었으며, 2025년 1분기의 14.2% 성장률에서 2025년 2분기의 2.2% 위축률로 반전되었습니다.

분기별로 보면, 수도권(NCR) 주택 가격의 전반적인 하락은 주로 콘도미니엄 유닛 가격의 5.4% 하락에 의해 주도되었습니다. 이는 주택 가격의 1.9% 상승을 상쇄했습니다(그림 2b).

그림 2c

수도권 외 지역(AONCR)의 주택 유형별 RPPI

2019년 1분기 – 2025년 2분기

수도권 외 지역(AONCR)에서는 모든 주택 부문이 주택 가격의 전년 동기 대비 및 분기 대비 상승에 모두 기여했습니다. 연간 성장은 각각 12.6%와 6.2% 상승한 주택과 콘도미니엄 유닛 모두에 의해 주도되었습니다. 분기별로 보면, 전반적인 상승은 각각 주택과 콘도미니엄 유닛의 12.3% 및 4.0% 가격 상승에 기인합니다(그림 2c).

그림 3a

지역별 모든 유형의 주택에 대한 대출 승인 건수

2019년 1분기 – 2025년 2분기

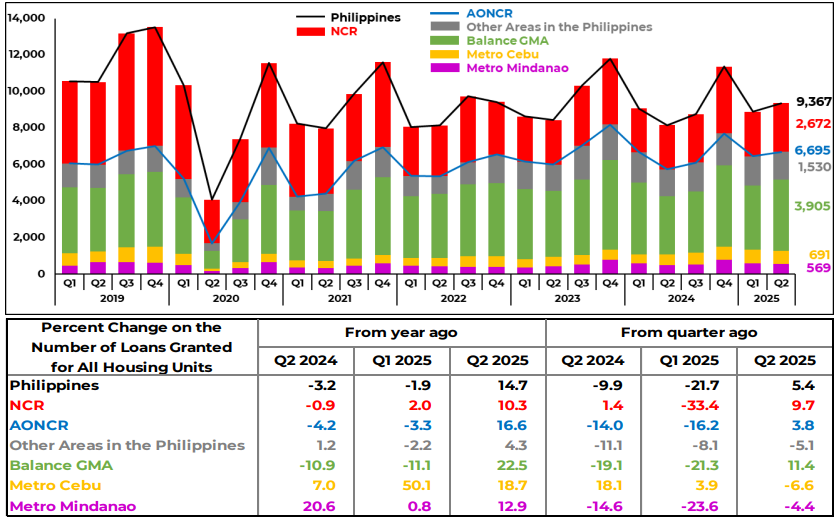

2025년 2분기에 전국 주택 담보 대출(RRELs) 이용 건수는 전년 동기 대비 및 분기 대비 모두 증가했습니다. 필리핀의 모든 유형의 주택에 대해 승인된 RRELs 건수는 4분기 연속 하락세를 보인 후 전년 동기 대비 14.7% 증가했습니다. 이러한 증가는 2025년 2분기 소비자 기대 조사(CES) 결과와 일치하며, 이 조사에서는 주택 및 토지 구매에 대한 소비자들의 비관적 전망이 줄어들었음을 보여주었습니다. 이러한 심리 변화를 반영하여, 더 많은 가구가 2025년 2분기를 주택 구매에 유리한 시기로 간주했습니다.

전국 총계 증가는 모든 지역의 성장에 힘입었으며, 특히 AONCR(16.6%)이 주도하고 NCR(10.3%)이 지원했습니다. AONCR 내에서는 모든 지역에서 대출 이용이 확대되었습니다. 균형 잡힌 GMA가 22.5%로 가장 큰 증가를 기록했으며, 그 뒤를 이어 메트로 세부 18.7%, 메트로 민다나오 12.9%, 필리핀 기타 지역 4.3%였습니다(그림 3a).

분기별로 보면, 전국 주택 대출 이용 건수는 NCR(9.7%)과 AONCR(3.8%) 모두 증가하면서 5.4% 증가했습니다. 이러한 추세는 2025년 2분기 CES 결과와 일치하며, 이전 분기에 비해 주택 및 토지 구매에 대한 소비자들의 비관적 전망이 줄어들었음을 보여줍니다. 마찬가지로, 2025년 1분기와 비교했을 때 2025년 2분기를 주택 구매에 좋은 시기로 간주하는 가구의 비율이 더 높았습니다.

주택 및 토지 구매에 대한 신뢰 지수(CI)는 2024년 2분기 -51.5%, 2025년 1분기 -56.8%에서 2025년 2분기 -49.3%로 완화되었습니다. 마찬가지로, 현재 분기를 주택 및 토지 구매에 유리한 시기로 간주하는 가구의 비율은 2024년 2분기 24.3%, 2025년 1분기 21.6%에서 2025년 2분기 25.3%로 증가했습니다.

수도권 외 지역(AONCR)의 주택 대출 이용 건수 분기별 증가는 주로 균형 잡힌 GMA의 RRELs 건수 증가에 기인하며, 이는 11.4% 증가했습니다. 이 성장은 메트로 세부(-6.6%), 필리핀 기타 지역(-5.1%), 메트로 민다나오(-4.4%)에서 기록된 감소를 상쇄하기에 충분했습니다(그림 3a).

그림 3b

지역별 콘도미니엄 유닛 대출 승인 건수

2019년 1분기 – 2025년 2분기

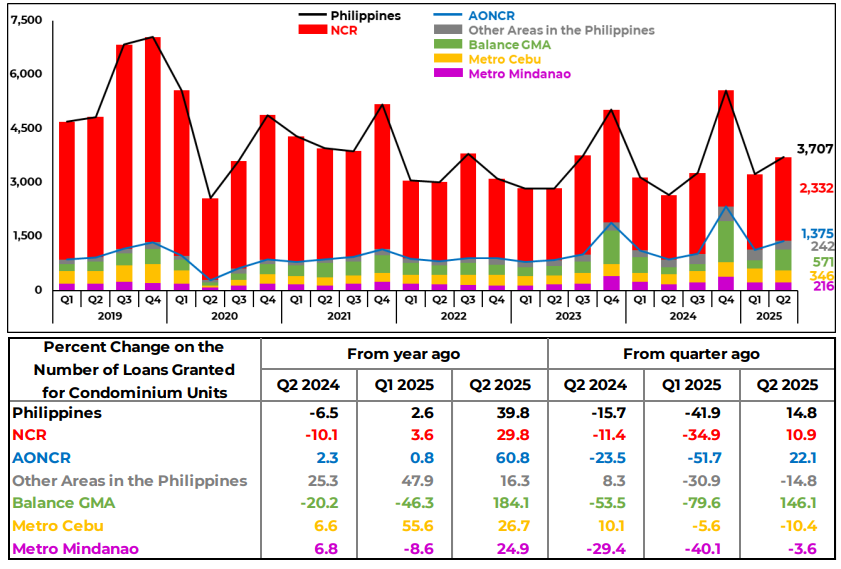

콘도미니엄 유닛의 경우, 2025년 2분기에 RRELs 승인 건수가 급격히 증가했습니다. 연간 성장률은 2025년 1분기의 2.6%에서 2025년 2분기의 39.8%로 가속화되었습니다.2 이러한 상당한 성장은 NCR(29.8%)과 AONCR(60.8%) 모두에서 대출 이용 증가에 힘입었습니다. AONCR 내에서는 주택 담보 대출 이용이 전년 동기 대비 양의 성장을 기록했으며, 모든 지역에서 광범위한 증가가 관찰되었습니다. (그림 3b)

분기별로 보면, 콘도미니엄 유닛에 대한 대출 이용은 NCR과 AONCR 모두에서 확대되었습니다. AONCR 내에서는 균형 잡힌 GMA만이 해당 기간 동안 성장을 기록했습니다(그림 3b).

그림 3c

지역별 주택 대출 승인 건수

2019년 1분기 – 2025년 2분기

주택의 경우, 필리핀에서 승인된 RRELs 건수는 2025년 2분기에 회복되었으며, 2025 년 1분기의 4.4% 전년 동기 대비 감소를 2025년 2분기의 2.7% 증가로 반전시켰습니다. 이러한 회복은 주로 AONCR의 대출 이용 8.9% 증가에 의해 주도되었으며, 이는 NCR의 45.6%라는 급격한 감소를 상쇄했습니다. 주택 구매의 주요 시장인 필리핀에서 AONCR 내의 모든 지역은 해당 기간 동안 성장을 기록했습니다(그림 3c).

대조적으로, 전국 주택 대출 이용 건수의 분기별 변화는 매우 미미했으며, 이는 NCR의 2.4% 증가와 AONCR의 0.1% 감소라는 순 효과를 반영합니다. AONCR 내에서는 균형 잡힌 GMA만이 성장을 기록했습니다(그림 3c).

그림 4

지역별 주택 유형별 중앙값 가격 (필리핀 페소)

2019년 1분기 – 2025년 2분기

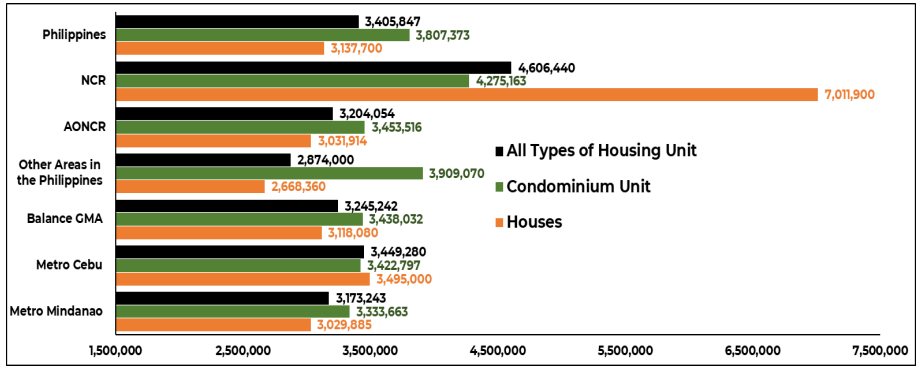

2025년 2분기에 필리핀의 모든 주택 유형에 대한 중앙값 가격은 3,405,847 필리핀 페소였습니다. 이 수치는 콘도미니엄 유닛의 중앙값 가격인 3,807,373 필리핀 페소보다 낮지만, 주택의 중앙값 가격인 3,137,700 필리핀 페소보다는 높습니다. 10개 계층 중에서 NCR 주택이 7,011,900 필리핀 페소로 가장 높은 중앙값 가격을 기록하여 다른 모든 계층을 크게 능가했습니다. 대조적으로, 필리핀의 기타 지역 주택은 2,668,360 필리핀 페소로 가장 낮은 중앙값 가격을 기록했습니다(그림 4).

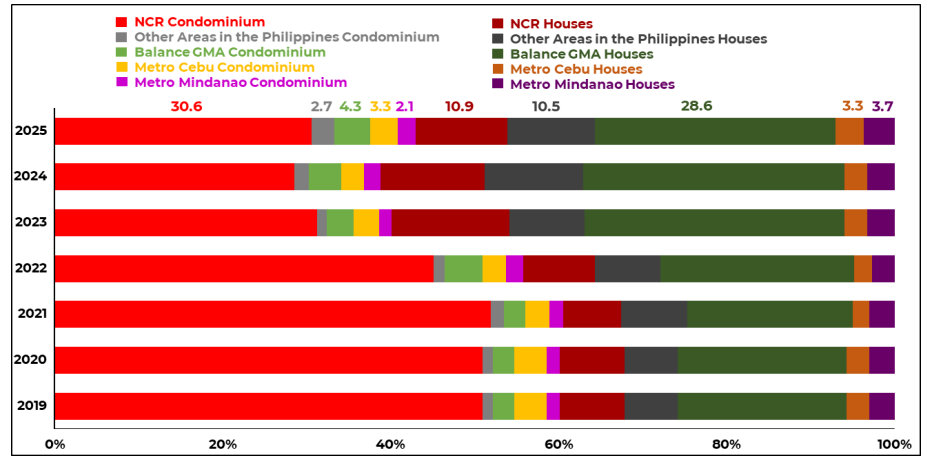

그림 5

RPPI의 주택 유형별 가중치3

2019년 – 2025년

가중치는 각 계층의 거래액이 전년도 총 거래액에서 차지하는 비율에서 파생됩니다.

2025년 2분기 종합 지수를 생성하는 데 있어 NCR 콘도미니엄이 30.6%로 가장 큰 가중치를 차지했습니다. 그 뒤를 이어 2025년에 하락세를 보였음에도 불구하고 28.6%를 차지한 균형 잡힌 GMA 주택이었습니다. 한편, NCR과 필리핀 기타 지역의 주택은 각각 10.9%와 10.5%를 차지했습니다. 이 네 가지 계층은 총 지수 가중치의 80.6%를 차지했습니다(그림 5).

그림 6

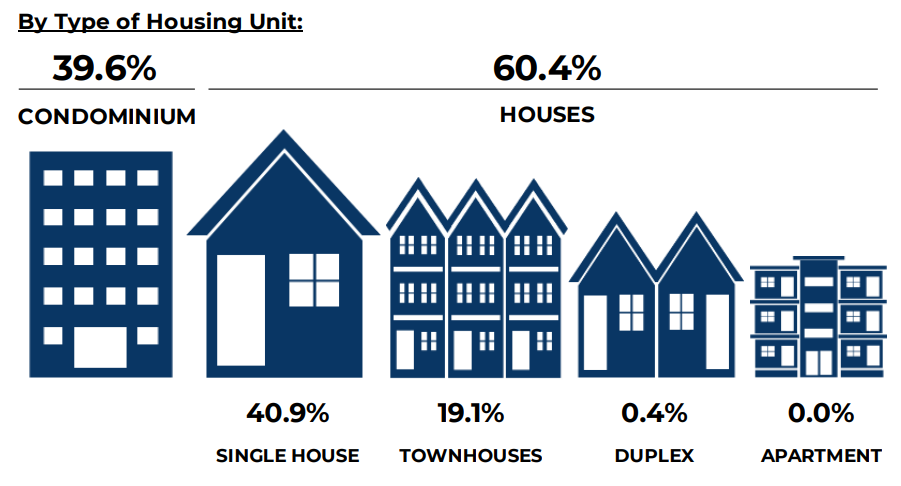

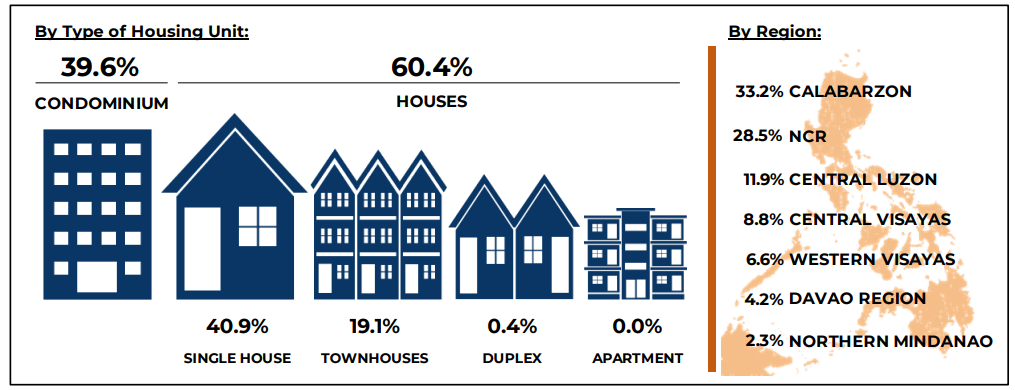

주택 담보 대출 승인 건수

2025년 2분기

2025년 2분기에 RRELs의 74.6%는 신규 주택 구매에 사용되었으며, 각각 25.0%와 0.4%는 중고 및 압류 부동산 구매에 사용되었습니다. 주택 유형별로 보면, 주택 담보 대출의 대다수는 주택(60.4%)에 사용되었고, 그 뒤를 콘도미니엄 유닛(39.6%)이 이었습니다(그림 6 참조).

지역별로 보면, 승인된 총 RRELs의 28.5%는 NCR에 있었고, 나머지는 AONCR 전역에 다음과 같이 분배되었습니다: 칼라바르손(33.2%), 중앙 루손(11.9%), 중앙 비사야(8.8%), 서부 비사야(6.6%), 다바오 지역(4.2%), 북부 민다나오(2.3%). NCR과 이들 6개 지역을 합하면 은행에서 승인한 총 주택 대출의 95.5%를 차지했습니다(그림 6).

자세한 내용은 통계표 및 관련 기술 노트 참조