2026년 필리핀 주거용 부동산 시장 분석

필리핀 주택 시장은 여전히 부진을 겪고 있으며, 약한 수요, 증가하는 미분양 재고, 부패 스캔들과 잦은 태풍으로 둔화된 경제에 의해 제약을 받고 있습니다.

KB 리얼티 그룹(KB Realty Group)의 이번 확장 보고서는 필리핀 주택 시장에 대한 종합적인 검토를 제공하며, 주요 특징을 강조하는 한편 최근 동향, 기저 시장 역학, 장기적인 구조적 트렌드에 대한 보다 깊이 있는 통찰을 제시합니다.

주택 시장 현황

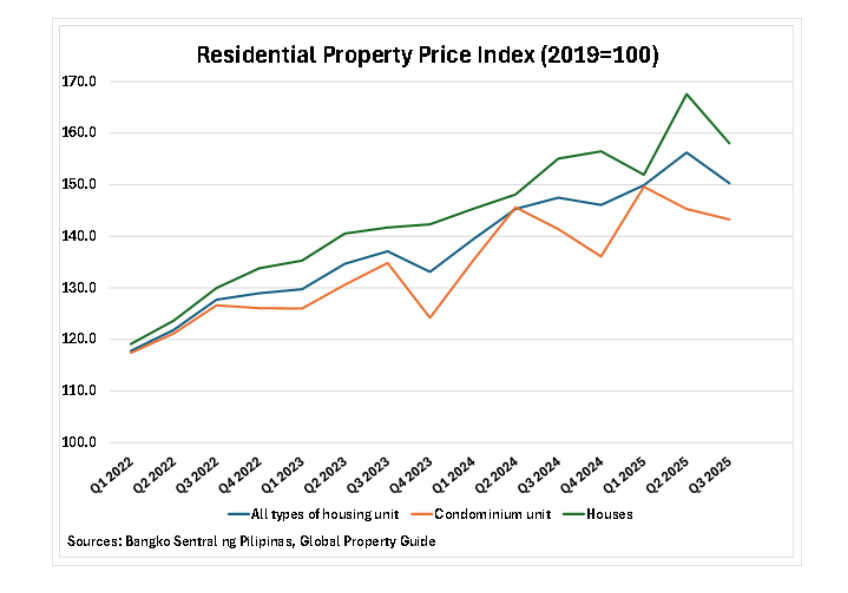

전국적으로 주택 가격 상승률이 빠르게 둔화되고 있습니다. 방코 센트랄 ng 필리핀(BSP)이 발표한 수치에 따르면, 2025년 3분기 전국 주거용 부동산 가격 지수는 전년 대비 1.9% 소폭 상승에 그쳤습니다. 이는 2025년 2분기 7.55%, 1분기 7.56%, 2024년 4분기 9.77%, 3분기 7.58%의 전년 대비 가격 상승률과 비교하면 급격한 둔화입니다.

인플레이션을 감안하면, 2025년 3분기 전국 주거용 부동산 가격은 전년 대비 0.15%에 불과하게 소폭 상승했습니다.

분기별로 보면, 가격 지수는 2025년 3분기에 실제로 3.83% 하락했으며(인플레이션 조정 시 -4.73%), 이는 2분기 4.25%, 1분기 2.61%의 전분기 대비 상승과 대비됩니다.

필리핀 주택 가격 연간 변동률

참고: 필리핀 국가 주택 가격 지수

자료 출처: 방코 센트랄 ng 필리핀(BSP)

주거용 부동산 가격 지수는 매 분기 발표되며, 은행의 주거용 부동산 대출 보고서를 기반으로 산출됩니다.

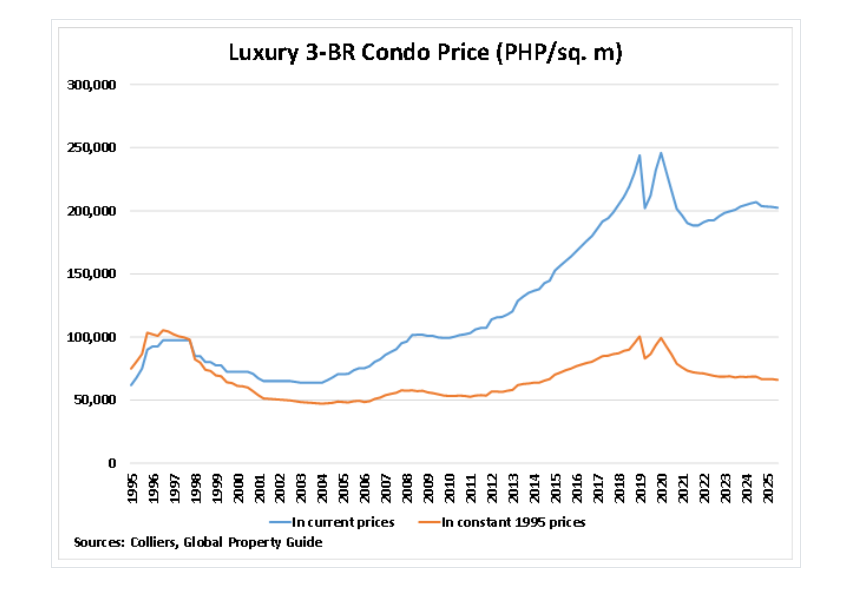

콜리어스 인터내셔널(Colliers International)의 최근 보고서에 따르면, 메트로 마닐라 중심 업무지구(CBD)의 고급 3베드룸 콘도미니엄 평균 가격은 2025년 3분기 전년 동기 대비 2.04% 하락한 평방미터(sqm)당 PHP202,590(US$3,451)를 기록했습니다. 이는 전년 대비 가격 하락이 세 분기 연속 이어진 것이며, 2022년 1분기 이후 최악의 수치입니다. 실질 가격으로 보면, CBD 고급 부동산 가격은 같은 기간 3.71% 하락했습니다.

분기별로는, 2025년 3분기 주택 가격이 0.21% 소폭 하락(-1.14% 인플레이션 조정)했습니다.

필리핀은 2010년부터 2018년까지 주택 가격 붐을 경험했으며, CBD 주택 가격은 125%(인플레이션 조정 77%) 상승했습니다. 하지만 국내 경제 둔화와 미중 무역 전쟁의 영향으로 2019년 주택 시장은 급격히 둔화되어, 주택 가격은 0.9% 상승하는 데 그쳤으며, 인플레이션 조정 시 1% 하락했습니다. 2020년에는 코로나19 팬데믹으로 상황이 악화되면서 주택 시장이 큰 타격을 받았습니다. 필리핀 주택 가격은 2020년 3분기 인플레이션 조정 기준 14.55% 하락했으며, 연말에는 당사의 글로벌 주거용 부동산 시장 보고서 2020에서 최악의 성과를 보인 주택 시장 중 하나로 평가되었습니다. 메트로 마닐라 CBD 주택 가격은 20.16%(인플레이션 조정) 급락했습니다.

주택 시장은 2022년 회복을 시작하여 가격이 3.93% 상승했지만, 높은 인플레이션으로 인해 실질 가격은 여전히 3.82% 하락했습니다. 2023년에는 CBD 가격이 다시 3.98% 상승했지만, 인플레이션 조정 시 거의 변동이 없는 수준을 유지했습니다.

그러나 2024년 말까지 메트로 마닐라 CBD 주택 시장은 다시 눈에 띄게 냉각되었으며, 명목 기준 가격은 0.12% 소폭 상승에 그쳤고, 실질 기준으로는 2.7% 하락했습니다.

주택 시장은 향후 몇 달 동안 침체를 지속할 것으로 예상되며, 주택 가격은 미미하거나 소폭 하락할 가능성이 높습니다.

콜리어스 보고서는 “올해 평균 가격은 소폭 하락할 것으로 예상되며, 2026년에 상승할 전망입니다. 회복은 주로 저가~중간 소득 콘도미니엄의 거래 증가에 의해 일부 촉진될 것”이라고 밝혔습니다.

주택 시장의 부진한 활동은 주로 광범위한 경제 둔화에 의해 뒷받침되고 있으며, 이는 수요와 부동산 가격 모두에 압박을 가하고 있습니다.

2025년 3분기 필리핀 경제 성장률은 전년 대비 4%를 기록하며, 이전 분기 5.5% 성장과 전년 동기 5.2% 성장에서 둔화되었습니다. 이는 정부 인프라 지출, 특히 홍수 방지 프로젝트에 대한 지속적인 조사와 여러 차례의 태풍 영향 속에서 2021년 1분기 이후 최저 성장률입니다.

분기별로 보면, 2025년 3분기 경제 성장률은 전분기 대비 0.4%에 불과하며, 2분기 1.5%, 1분기 1% 성장보다 둔화되었습니다. 이는 2020년 2분기 경제 수축 이후 가장 낮은 성장률입니다.

이에 따라 국제통화기금(IMF)은 필리핀의 2025년 경제 성장률 전망을 기존 5.4%에서 5.1%로 하향 조정했습니다. 세계은행(World Bank) 또한 국내 투자 부진, 확대되는 부패 스캔들 속 기업 신뢰 하락, 외국인 직접 투자 감소, 최근 태풍의 경제적 영향 등을 이유로 필리핀 2025년 성장률 전망을 기존 5.3%에서 5.1%로 낮췄습니다.

주택 가격 변동

부동산 유형별 가격의 급격한 변동

주거용 시장 동향은 부동산 유형뿐만 아니라 지역별로도 뚜렷한 차이를 보이며, 이는 주택 부문 내 다양한 수요 패턴, 공급 역학, 가격 변동을 반영합니다.

전국 기준

- 콘도미니엄의 경우, 2025년 3분기 가격은 전년 대비 평균 1.4% 상승했으며, 이는 전년도 4.8% 성장에서 둔화된 수치입니다. 분기별로는 최근 분기 동안 전국 콘도 가격이 1.4% 하락했습니다.

- 주택의 경우, 2025년 3분기 가격이 전년 대비 1.9% 상승했으며, 이는 2024년 3분기 기록한 9.4%의 강한 성장에서 크게 둔화된 것입니다. 분기 기준으로는 2025년 3분기 가격이 5.7% 하락했습니다.

수도권(NCR) 기준

- 콘도미니엄의 경우, 2025년 3분기 평균 가격은 전년 대비 0.8% 소폭 상승했으며, 이는 2024년 3분기 5.3% 상승 이후 둔화된 수치입니다. 분기별로는 최근 분기에 콘도 가격이 1.4% 하락했습니다.

- 주택의 경우, 2025년 3분기 평균 가격은 전년 대비 5.8% 상승했으며, 이는 전년 동기 11%의 연간 성장 이후 둔화된 것입니다. 전분기 대비로는 2025년 3분기 주택 가격이 1.1% 상승했습니다.

수도권(NCR) 외 지역 기준

콘도미니엄의 경우, 2025년 3분기 평균 가격은 전년 대비 3.2% 소폭 상승했으며, 이는 2024년 3분기 4% 상승 이후 둔화된 수치입니다. 분기별로는 2025년 3분기 가격이 1.3% 소폭 하락했습니다.

주택의 경우, 2025년 3분기 가격은 전년 대비 1%의 미미한 상승을 기록했으며, 이는 전년도 9% 성장에서 크게 둔화된 것입니다. 분기 기준으로는 최근 분기 동안 주택 가격이 7.1% 하락했습니다.

과거 동향 분석

실질 주택 가격, 아시아 금융위기 이전 정점에 여전히 못 미쳐

- 놀랍게도 지난 10여 년간 상당한 가격 상승이 있었음에도 불구하고, 필리핀 주택 시장은 1997년 아시아 금융위기 이후의 급락에서 아직 완전히 회복하지 못했습니다. 1997년부터 2004년 사이 고급 콘도미니엄 가격은 28%(인플레이션 조정 시 52%) 하락했으며, 이는 아시아 금융위기의 영향을 받은 국가들 중 가장 큰 부동산 가격 폭락 중 하나였습니다.

- 현재 가격 기준으로 보면 임대료와 부동산 가치는 이미 1997년 수준을 크게 상회하고 있습니다. 그러나 신종 코로나바이러스 발생 이전인 2019년에도, 실질(인플레이션 조정) 기준 주거용 부동산 가격은 여전히 아시아 금융위기 이전 수준보다 약 10% 낮았습니다.

- 더욱이 팬데믹은 최근 몇 년간의 상승분 대부분을 빠르게 상쇄했으며, 그 결과 2025년 3분기 실질 가격은 아시아 금융위기 이전 가치보다 약 37% 낮은 수준으로 다시 하락했습니다.

수요 주요 동향

해외 근로자(OFW)는 여전히 주택 시장의 핵심 축으로 남아 있습니다

콜리어스 인터내셔널(Colliers International) 자료에 따르면, 2024년 메트로 마닐라 CBD의 총 콘도미니엄 재고는 전년 대비 5% 증가한 162,510유닛을 기록했으며, 이는 2023년 2.3%, 2022년 6.3%, 2021년 6.5%, 2020년 2.6%의 연간 증가에 이어진 수치입니다.

2024년 동안 CBD에서 완료된 콘도미니엄은 총 7,810유닛으로, 전년도 3,540유닛에서 120.6%의 강한 성장률을 나타냈습니다. 2024년 말까지 완료된 프로젝트에는 필인베스트 랜드(Filinvest Land)의 알라방 Belize Oasis, 메가월드(Megaworld)의 젠트리 매너(Gentry Manor, 4개 타워), 진시 그룹(Jinxi Group)의 베이 에어리어 Jinxi Seaview City, 로빈슨 랜드(Robinsons Land)의 오티가스 센터 Sapphire Bloc East가 포함됩니다.

2025년 3분기에는 총 1,500유닛의 신규 콘도미니엄이 완료되었습니다. 완료된 프로젝트에는 메가월드의 파크 맥킨리 웨스트 타워 3(Megaworld Park McKinley West Tower 3)와 포트 보니파시오 Uptown Arts Residence, 아시아나(Aseana)의 베이 에어리어 Midpark Towers가 포함됩니다.

2025년 전체를 기준으로 메트로 마닐라 CBD 시장에는 약 8,600유닛의 콘도미니엄이 신규로 공급될 것으로 예상되며, 이 중 절반 이상이 베이 에어리어에 집중될 전망입니다.

콜리어스 보고서는 “2025 회계연도에 8,600유닛이 공급될 것으로 예상되며, 베이 에어리어가 신규 공급의 거의 60%를 차지할 것”이라며, “콜리어스는 2025년 말까지 베이 에어리어가 메트로 마닐라에서 가장 큰 주거 허브가 되어 수도권 콘도미니엄 재고의 거의 30%를 차지할 것으로 예상한다”고 밝혔습니다.

지난 15년 동안 콘도미니엄 완공 물량은 평균 약 8,000유닛 수준이었습니다.

콜리어스는 2025년 이후 프로젝트 완공 속도가 둔화될 것으로 예상하고 있으며, 이는 지난 3~4년 동안 메트로 마닐라 주요 CBD에서 콘도미니엄 출시가 다소 조심스러운 속도로 진행된 것을 반영한 것입니다. 2027년부터 2029년까지 연평균 공급량은 약 2,000유닛에 이를 것으로 예상되며, 이는 2017~2019년 연간 약 13,000유닛이 공급되던 시기보다 크게 감소한 수치입니다. 당시 개발업체들은 POGO 관련 임차 수요를 활용하기 위해 공급을 가속화했습니다.

향후 3년 동안 예상 완공 물량의 약 34%는 베이 에어리어에서 공급될 예정이며, 이어 오르티가스 센터(20.2%), 알라방(16.1%), 포트 보니파시오(15%), 마카티 CBD(14.9%) 순입니다. 록웰 센터와 아라네타는 향후 3년간 주거용 건축 활동이 없을 것으로 보입니다.

전반적으로 메트로 마닐라의 콘도미니엄 재고는 2027년 말까지 약 179,820유닛에 이를 것으로 예상되며, 이는 2024년 대비 10.7% 증가한 수치입니다.지난 15년 동안 콘도미니엄 완공 물량은 평균 약 8,000유닛 수준이었습니다.

콜리어스는 2025년 이후 프로젝트 완공 속도가 둔화될 것으로 예상하고 있으며, 이는 지난 3~4년 동안 메트로 마닐라 주요 CBD에서 콘도미니엄 출시가 다소 조심스러운 속도로 진행된 것을 반영한 것입니다. 2027년부터 2029년까지 연평균 공급량은 약 2,000유닛에 이를 것으로 예상되며, 이는 2017~2019년 연간 약 13,000유닛이 공급되던 시기보다 크게 감소한 수치입니다. 당시 개발업체들은 POGO 관련 임차 수요를 활용하기 위해 공급을 가속화했습니다.

향후 3년 동안 예상 완공 물량의 약 34%는 베이 에어리어에서 공급될 예정이며, 이어 오르티가스 센터(20.2%), 알라방(16.1%), 포트 보니파시오(15%), 마카티 CBD(14.9%) 순입니다. 록웰 센터와 아라네타는 향후 3년간 주거용 건축 활동이 없을 것으로 보입니다.

전반적으로 메트로 마닐라의 콘도미니엄 재고는 2027년 말까지 약 179,820유닛에 이를 것으로 예상되며, 이는 2024년 대비 10.7% 증가한 수치입니다.

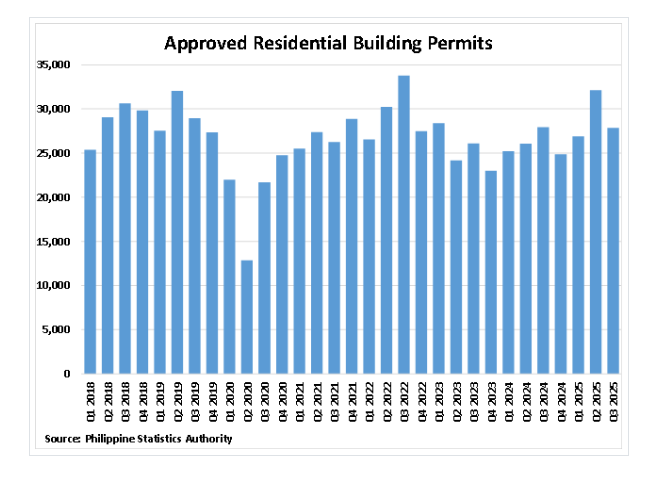

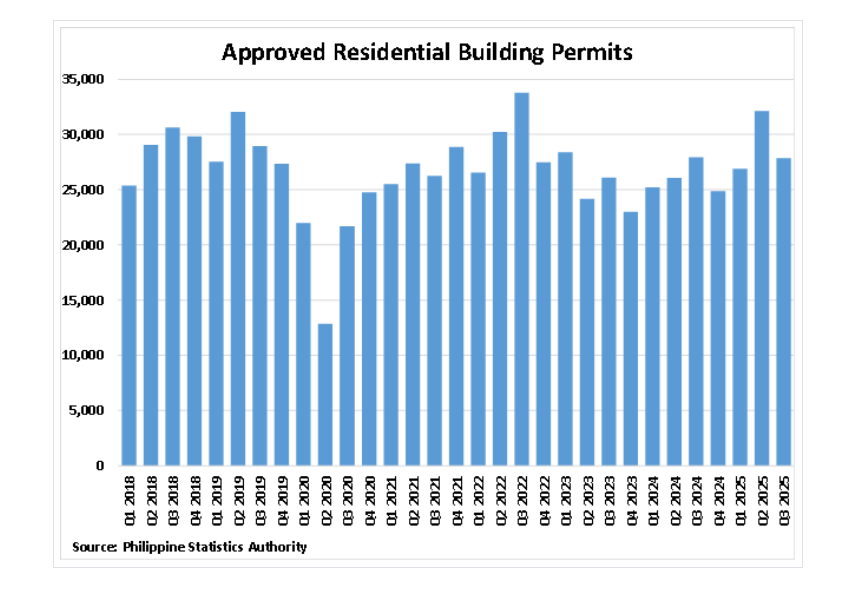

주거용 건설 활동 강화

2023년에 둔화되었던 주거용 건설 활동이 다시 개선되고 있습니다. 필리핀 통계청(PSA)이 발표한 자료에 따르면, 2024년 발급된 주거용 건축 허가 건수는 총 116,427건으로 전년 대비 3.6% 증가했으며, 이는 2023년 7.2% 감소 이후 반등한 수치입니다.

또한 2024년 주거용 건축 허가의 총 연면적은 1,975만 제곱미터로 전년 대비 8.9% 증가했으며, 이는 2023년 6% 감소와 대비됩니다. 총 공사 금액 역시 2024년 2,486억5천만 페소(미화 42억4천만 달러)로 전년 대비 15.8% 급증해, 전년도 1.9%의 미미한 증가율에서 크게 가속화되었습니다.

이러한 주거용 건설 부문의 상승 추세는 올해에도 이어지고 있습니다.

- 2025년 1~3분기 동안 주거용 건축 허가 건수는 전년 동기 대비 9.7% 증가한 86,919건을 기록했습니다. 이는 지난해 같은 기간 기록한 0.7%의 미미한 증가율보다 훨씬 높은 수치입니다.

- 같은 기간 주거용 건축 허가의 총 연면적은 1,511만 제곱미터로 전년 대비 18.1% 증가했으며, 이는 2024년 1~3분기 2% 증가에서 크게 가속화된 것입니다.

- 주거용 건축 허가의 총 공사 금액도 2025년 1~3분기 동안 1,897억6천만 페소(미화 32억3천만 달러)로 전년 동기 대비 18.5% 급증했습니다. 이는 2024년 같은 기간 기록한 12.9% 증가율과 비교해 더욱 확대된 상승세입니다.

2025년 9월 기준, 전국 주거용 건축의 약 85%는 단독주택 유형이 차지했습니다.

2025년 9월 주거용 유닛의 평균 건축 비용은 제곱미터당 15,562페소(미화 265달러)였습니다. 주거용 콘도미니엄이 제곱미터당 24,100페소(미화 410달러)로 가장 높은 평균 비용을 기록했습니다. 그 다음은 단독주택으로 제곱미터당 15,060페소(미화 257달러), 아파트는 11,805페소(미화 201달러), 듀플렉스/쿼드러플렉스는 11,269페소(미화 192달러), 기타 주거 유형은 8,215페소(미화 140달러) 순이었습니다.

신규 4PH 주택 프로그램, 저가 주택 부족 완화 목표

그럼에도 불구하고 필리핀은 저가 주택 부문에서 막대한 주택 수요를 안고 있습니다. 전국적으로 약 400만 가구의 주택 부족이 있는 것으로 분양·주택개발자협회(SHDA)는 추산하고 있으며, 다른 추정치는 주택 적체 물량을 650만 가구에 달하는 것으로 보고 있습니다.

이 가운데 대부분은 분양가 45만 페소(미화 7,665달러) 이하의 사회주택이어야 합니다. 메트로 마닐라에서는 최대 30만 가구가 비공식 정착지나 준거주 불가능한 주택에 거주하고 있으며, 이는 메트로 마닐라 전체 인구의 8.7%를 차지합니다. 이들은 매우 열악한 환경에서 생활하고 있으며, 그 외에도 많은 사람들이 열악한 주거 환경에 놓여 있습니다.

이들 가구의 수요를 충족하기 위해, 페르디난드 마르코스 주니어 대통령은 2022년 9월 현 정부의 핵심 주택 프로그램인 ‘팜반상 파바하이 파라 사 필리피노 프로그램(Pambansang Pabahay Para sa Pilipino Program)’ 또는 4PH를 출범시켰습니다. 이 프로그램은 2028년 임기 종료 시까지 매년 약 100만 가구, 총 600만 가구의 주택을 건설하는 것을 목표로 합니다.

이 사업은 필리핀 국민에게 적정하고 저렴한 주택을 제공하는 것 외에도, 2028년까지 매년 약 170만 개의 일자리를 창출하는 것을 목표로 하고 있습니다.

현재 산 페르난도 시(팜팡가), 다바오 시, 타골로안(미사미스 오리엔탈), 마닐라의 톤도 및 산 미겔 지구, 푸에르토 프린세사(팔라완) 등에서 4PH 프로젝트 공사가 진행 중입니다. 또한 약 41만 5천 가구를 공급할 것으로 예상되는 100개 이상의 프로젝트가 추진 단계에 있습니다.

그러나 태풍, 행정 절차 지연 등 여러 도전 과제로 인해 지난 3년간 연간 목표는 달성되지 못했습니다.

최근 임명된 DHSUD 장관 호세 라몬 알릴링은 4PH 프로그램을 강화하고 확대하겠다고 약속하며, 타운하우스 및 단독주택과 같은 수평형 주택 개발로 초점을 전환하겠다고 밝혔습니다. 알릴링 장관은 수평형 프로젝트에 대한 지침과 시행 규정을 우선적으로 마련해 프로그램 성과를 제고할 계획입니다. 이는 전임자인 호세 리잘리노 아쿠자르가 선호했던 수직형(콘도미니엄식) 주택 중심 정책에서의 전략적 전환을 의미합니다.

4PH 도입 이전에는 정부가 비공식 정착민 및 시장 가격으로 임대 또는 구매가 어려운 저소득 가구를 위해 국가 쉘터 프로그램(National Shelter Program)을 추진했습니다.

분양가 45만 페소(미화 7,665달러) 이하의 사회주택은 월 2,302페소(미화 39달러)의 분할 상환으로 구매할 수 있습니다. 국가 소유의 보조 주택 대출 기관인 파그-이빅 기금(Pag-IBIG Fund)은 사회주택에 대해 30년 만기 고정금리 3%를 제공합니다. 다만 이러한 저가 주택은 일반적으로 직장과 멀리 떨어진 지역에 위치하는 경우가 많다는 점이 문제로 지적됩니다.

새로운 4PH 주택 프로그램은 저렴한 주택 부족 문제를 해결하는 것을 목표로 합니다.

그럼에도 불구하고 필리핀은 저가 주택 부문에서 막대한 주택 수요를 안고 있습니다. 전국적으로 약 400만 가구의 주택이 부족한 것으로 분양·주택개발자협회(SHDA)는 추산하고 있으며, 다른 추정치에 따르면 주택 적체 물량은 650만 가구에 달합니다.

이 가운데 대부분은 분양가 45만 페소(미화 7,665달러) 이하의 사회주택이어야 합니다. 메트로 마닐라에서는 최대 30만 가구가 비공식 거주지나 준거주 불가능한 주택에 살고 있으며, 이는 메트로 마닐라 전체 인구의 8.7%를 차지합니다. 이들은 매우 열악한 환경에서 생활하고 있으며, 그 외에도 많은 사람들이 열악한 주거 환경에 놓여 있습니다.

이들 가구의 수요를 충족하기 위해 필리핀의 페르디난드 마르코스 주니어 대통령은 2022년 9월 현 정부의 핵심 주택 프로그램인 ‘팜반상 파바하이 파라 사 필리피노 프로그램(Pambansang Pabahay Para sa Pilipino Program)’ 또는 4PH를 출범시켰습니다. 이 프로그램은 2028년 임기 종료 시까지 매년 약 100만 가구, 총 600만 가구의 주택을 건설하는 것을 목표로 합니다.

이 사업은 필리핀 국민에게 적정하고 저렴한 주택을 제공하는 것 외에도, 2028년까지 매년 약 170만 개의 일자리를 창출하는 것을 목표로 하고 있습니다.

현재 산 페르난도 시(팜팡가), 다바오 시, 타골로안(미사미스 오리엔탈), 마닐라의 톤도 및 산 미겔 지구, 푸에르토 프린세사(팔라완) 등에서 4PH 프로젝트 공사가 진행 중입니다. 또한 약 41만 5천 가구를 공급할 것으로 예상되는 100개 이상의 프로젝트가 추진 단계에 있습니다.

그러나 태풍, 행정 절차 지연 등 여러 도전 과제로 인해 지난 3년간 연간 목표는 달성되지 못했습니다.

최근 임명된 DHSUD 장관 호세 라몬 알릴링은 4PH 프로그램을 강화하고 확대하겠다고 약속하며, 타운하우스 및 단독주택과 같은 수평형 주택 개발로 초점을 전환하겠다고 밝혔습니다. 알릴링 장관은 수평형 프로젝트에 대한 지침과 시행 규정을 우선적으로 마련해 프로그램 성과를 제고할 계획입니다. 이는 전임자인 호세 리잘리노 아쿠자르가 선호했던 수직형(콘도미니엄식) 주택 중심 정책에서의 전략적 전환을 의미합니다.

4PH 도입 이전에는 정부가 비공식 정착민 및 시장 가격으로 임대 또는 구매가 어려운 저소득 가구를 위해 국가 쉘터 프로그램을 추진했습니다.

분양가 45만 페소(미화 7,665달러) 이하의 사회주택은 월 2,302페소(미화 39달러)의 분할 상환으로 구매할 수 있습니다. 국가 소유의 보조 주택 대출 기관인 파그-이빅 기금(Pag-IBIG Fund)은 사회주택에 대해 30년 만기 고정금리 3%를 제공합니다. 다만 이러한 저가 주택은 일반적으로 직장과 멀리 떨어진 지역에 위치하는 경우가 많다는 점이 문제로 지적됩니다.

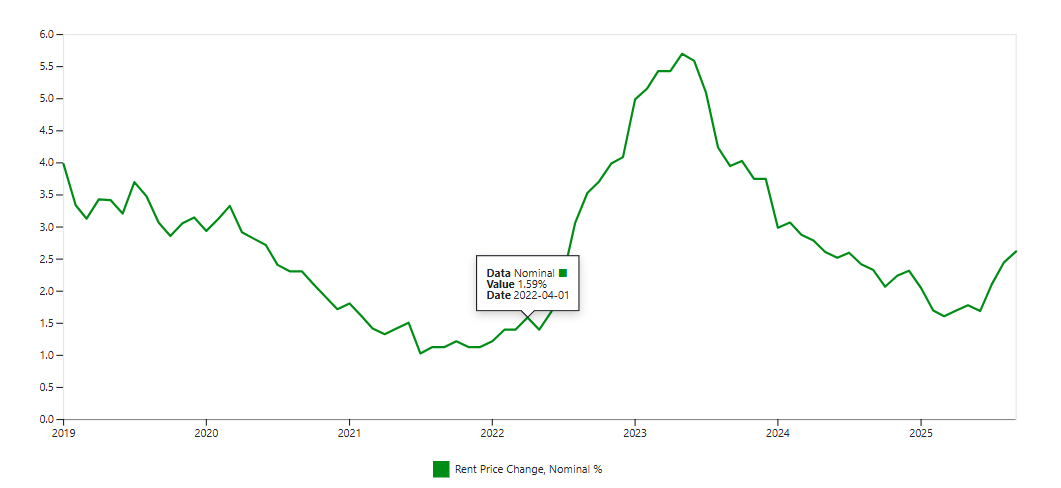

임대 시장:

주거용 임대 시장은 여전히 약세를 보이며, 공실률도 높은 수준을 유지하고 있습니다

필리핀 임대 가격 지수

참고: 필리핀 임대 가격 지수, 1년 변동률

자료 출처: 필리핀 통계청(PSA)

PSA가 발표한 소비자물가지수(CPI)를 기준으로, 2025년 11월 필리핀 주거용 임대료는 전년 대비 2.61% 상승하였다.

- 수도권(NCR)에서는 2025년 11월 주거용 임대료가 전년 대비 3.3% 상승하였다.

- NCR 외 지역에서는 2025년 11월 주거용 임대료가 전년 대비 2.33% 상승하였다.

그러나 Colliers International의 최근 자료는 덜 긍정적인 상황을 보여주고 있으며, 2025년 3분기 메트로 마닐라의 주거용 임대료는 전분기 대비 0.2% 하락하였다. 이는 2024년 소폭 상승 0.5%, 2023년 3.5%, 2022년 3.9% 증가, 2020~21년 누적 12% 하락에 이어진 것이다.

Colliers는 “높은 공실률과 여전히 상당한 수의 미분양 RFO를 고려할 때 2025년에는 약 1.2%의 임대료 조정이 있을 것으로 예상한다”고 밝혔다.

메트로 마닐라 CBD에서 기록된 높은 공실률을 감안할 때 주거용 임대 시장의 부진은 놀라운 일이 아니다. 2025년 3분기, 메트로 마닐라 2차 시장의 전체 공실률은 0.5%포인트 증가한 25%를 기록하였다. 2025년 말에는 공실률이 사상 최고치인 26.5%까지 더 상승할 것으로 예상된다.

Colliers 보고서에 따르면, “공실률은 2025년 말 26.5%에 달할 것으로 전망된다. 베이 에어리어의 공실률은 팬데믹 이전 및 기간 중 완공된 다수의 유닛으로 인해 여전히 50% 이상이다”고 언급했다.

총 임대 수익률은 여전히 적당히 양호하지만, 세금에는 주의가 필요하다

필리핀의 임대 수익률은 적당히 양호하며, 2025년 3분기 평균 5.57%를 기록했다. 이는 2025년 1분기 5.12%, 2024년 3분기 5.36%, 2024년 1분기 5.19%에서 상승한 수치로, Global Property Guide의 최근 조사에 따른 것이다. 일반적으로 작은 부동산이 더 높은 임대 수익률을 보이는 경향이 있지만, 마닐라에서는 그렇지 않다. 모든 아파트 규모에서 수익률은 대부분 유사하다.

마닐라 메트로에서는 아파트의 총 임대 수익률이 4.16%에서 7.6% 사이이며, 평균은 5.77%이다. 세부 시티에서는 수익률이 4.06%에서 6.53% 사이이며, 도시 평균은 5.38%이다.

이 수익률은 세금 및 기타 비용을 제외한 수치이며, 타기그 시티, 파사이 시티, 파식 시티, 마카티 CBD, 오르티가스 CBD, 록웰, 더 포트, 이스트우드 시티 등 고급 지역을 기준으로 한 것이다.

이는 외국인 투자자가 반드시 마닐라에 투자해야 한다는 의미는 아니다. 거래세(일명 ‘양도소득세’, 실제로는 그렇지 않음)와 비거주 투자자에게 적용되는 공식 소득세율이 높기 때문이다.

주택담보대출 시장

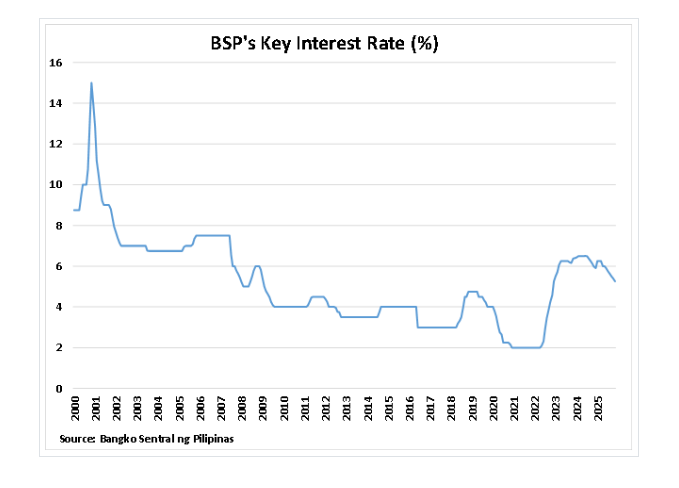

핵심 금리 추가 인하로 저물가 속 경제 활성화 유도

2025년 12월, BSP 통화위원회는 정책금리인 목표 역환매조건부금리(Target RRP Rate)를 추가로 25bp 인하하여 4.50%로 조정했다. 단기 예금 및 대출금리도 각각 4.0%와 5.0%로 인하되었다.

이번 조치는 2024년 7월 이후 중앙은행이 여덟 번째 연속 금리 인하를 단행한 것으로, 경제 활성화를 위해 총 200bp 인하가 이루어졌다. 앞서 정책금리는 2022년 5월부터 2023년 10월까지 13차례 인상되었으며, 당시 높은 물가 상승률이 지속되고 있었다.

BSP는 2025년 12월 통화정책 보도자료에서 “물가 전망은 여전히 안정적이며, 인플레이션 기대치도 확고히 고정되어 있다. 2026년과 2027년의 물가 전망치는 각각 3.2%와 3.0%로 소폭 상향 조정됐다”라고 밝혔다. “국내 경제 성장 전망은 추가로 둔화되었으며, 기업 심리는 거버넌스 문제와 글로벌 무역정책의 불확실성으로 계속 하락하고 있다. 그럼에도 불구하고 통화완화 정책의 효과가 경제 전반에 점차 반영되고, 공공 지출의 속도와 질이 개선됨에 따라 국내 수요는 서서히 회복될 것으로 예상된다.”

중앙은행은 “종합적으로 볼 때, 통화완화 사이클은 종료 단계에 접어들었다. 추가 완화는 제한적일 것이며, 향후 경제 지표에 따라 결정될 것”이라고 덧붙였다.

한편, 2025년 11월 소비자물가지수(CPI) 기준 전년 대비 물가는 1.5%로 전월 1.7%보다 소폭 하락했으며, 지난해 같은 기간 2.5%에 비해 낮은 수준이다. 이는 중앙은행 목표 범위인 2~4%보다 낮다.

월간 물가는 2012~2021년 평균 2.8% 수준이었으나, 2022년 5.8%, 2023년 6%로 상승했다. 중앙은행의 정책 노력으로 2024년에는 3.2%로 안정세를 보였다.

주택담보대출 시장은 여전히 미개발 상태이다.

필리핀의 일부 주요 은행은 주택 담보대출을 제공한다. 이론상으로는 90%의 담보인정비율(LTV)과 최대 30년의 대출 기간이 가능하지만, 실제로 대부분의 대출은 단기성이다. 이는 토지 등기 및 등록 문제가 만연하고, 매우 취약한 법원 시스템으로 인해 압류 절차가 지연되기 때문이다.

따라서 대출 신청 승인에는 시간이 오래 걸린다. 또한 은행 간 담합이 존재하여 서로 다른 은행의 대출 조건이 유사하게 설정되는 경향이 있다.

부동산 구매자는 높은 거래 비용, 부패 및 관료적 절차, 위조된 토지 등기, 열악한 건축 관행 등 문제에도 직면한다. 게다가 대규모 비공식 주거 부문과 관련 인센티브로 인해 저소득 및 중산층 가구가 주택을 구매하거나 임대하는 매력이 낮다.

이러한 요인 때문에 주거용 모기지 대출의 GDP 대비 비율은 2024년 기준 5% 미만으로 여전히 낮으며, 2012년의 2.4%에서 소폭 증가한 수준이다. 필리핀의 대부분 주택은 현금 거래 또는 선분양 방식으로 판매되며, 개발업체가 금융을 제공한다.

올해 주거용 모기지 시장 규모는 GDP의 4~5% 수준을 유지할 것으로 예상된다.

2025년 3분기 기준, 필리핀의 총 주거용 부동산 대출 잔액은 1.19조 페소(약 202억 3천만 달러)로 전년 동기 대비 11.4% 급증했다고 BSP 자료가 밝혔다.

2010~2019년 연평균 약 17% 성장하던 주거용 부동산 대출은 2020~2023년 연간 6% 미만으로 급격히 둔화되었다. 이후 2024년에는 주거용 부동산 대출의 연간 성장률이 다시 16.3%로 가속화되었다.

사회경제적 맥락

성장은 여전히 견조하지만 재정 압박은 지속됨

필리핀 페소 약세, 인플레이션은 여전히 관리 가능한 수준

2020년에 5.6% 상승한 후, 필리핀 페소는 2022년에도 2년 연속 약세를 보이며 2022년 10월 기준 PHP58.681 = US$1에 도달했으며, 이는 미국 연방준비제도가 해당 연도 인플레이션을 억제하기 위해 공격적인 금리 인상을 단행한 가운데 발생했다.

2023년 초 일부 가치를 회복한 후, 필리핀 페소는 이후 몇 달 동안 다시 평가절하되었다. 페소는 2023년 3월 PHP54.717 = US$1에서 2024년 11월 PHP58.707 = US$1로 달러 대비 약 6.8% 가치가 하락했다.

최근 몇 달 동안 글로벌 경제 불확실성이 높아지고 국내 문제들이 증가함에 따라 페소의 미 달러 대비 변동성은 불규칙했다. 지속적인 부패 수사와 인프라 지출 논란이 투자자와 소비자 신뢰를 계속해서 약화시키고 있기 때문이다. 2025년 11월 기준, 월평균 환율은 US 달러당 PHP58.868로 약세를 기록하며 최근 역사상 가장 낮은 수준 중 하나를 나타냈다.

2025년 11월, 필리핀의 전체 헤드라인 인플레이션은 1.5%로 전월 1.7%보다 소폭 하락했으며, 전년 동기 2.5%보다 훨씬 낮았다(PSA 자료 기준). 이는 중앙은행 목표 범위 2~4%보다 낮은 수치이다.

메트로 마닐라의 헤드라인 인플레이션은 전국 평균보다 높은 2025년 11월 기준 2.8%였다.

BSP는 “식품 인플레이션이 완화되었으며, 채소와 육류 가격 상승세가 둔화되었다. 닭고기 수입 금지 해제로 육류 공급이 개선되었고, 채소 공급은 안정되었다. 쌀 가격은 11월에도 계속 하락했으나 하락 속도는 느려졌다. 한편, 전기 요금과 일부 석유제품 국내 가격은 상승하여 비식품 인플레이션을 높이는 요인이 되었다”고 밝혔다.

중앙은행은 “11월 인플레이션 결과는 여전히 온건한 인플레이션 환경을 시사한다”고 덧붙였다.

2025년 무역 적자와 국제수지 적자는 축소될 것으로 예상되며, 2026년에는 다시 확대될 전망이다.

2024년 동안 필리핀의 수출 총액은 전년 대비 0.5% 감소한 732억 9천만 달러를 기록한 반면, 수입은 1.1% 증가한 1,276억 달러로 집계되어 PSA 자료에 따르면 543억 3천만 달러의 무역 적자를 기록했다.

2025년 11월, 수출 증가와 수입 완화가 맞물리면서 무역 적자는 전년 동월 49억 3천만 달러에서 35억 1천만 달러로 28.8% 축소됐다. 같은 기간 총 수출은 전년 동월 대비 21.3% 증가한 69억 1천만 달러를 기록했고, 수입은 2% 감소한 104억 2천만 달러로 집계됐다. 페소 약세가 수출액 증가에 기여한 것으로 보이며, 미국 관세 정책과 관련된 글로벌 무역 불확실성이 수출 수요를 더욱 견인했다.

2025년 1~11월 누계 기준 필리핀 수출은 773억 9천만 달러로 전년 676억 달러 대비 14.5% 증가했다. 반면, 수입은 1~11월 동안 전년 동기 1,177억 8천만 달러 대비 4.1% 증가한 1,225억 9천만 달러로 집계되며, 누계 무역 적자는 452억 달러를 기록했다.

수입 국가별로는 중국이 351억 3천만 달러(전체 수입의 28.7%)로 최대 공급국이었고, 일본 97억 7천만 달러(8%), 한국 95억 3천만 달러(7.8%), 인도네시아 94억 2천만 달러(7.7%), 미국 74억 1천만 달러(6%), 태국 70억 달러(5.7%) 순이었다.

수출 목적지 기준으로는 미국이 1~11월 누계 123억 3천만 달러(전체 수출의 15.9%)로 최대 수출국이었고, 홍콩이 112억 7천만 달러(14.6%), 일본 105억 9천만 달러(13.7%), 중국 85억 1천만 달러(11%), 네덜란드 32억 7천만 달러(4.2%), 싱가포르 32억 달러(4.1%) 순으로 뒤를 이었다.

수출 품목별로는 전자제품이 2025년 11월 기준 41억 9천만 달러로 전체 수출의 약 60.7%를 차지하며 선도 수출 품목으로 자리했다. 이 외 주요 수출품은 코코넛 오일, 광물, 제조품과 기계류, 운송 장비 등이다.

한편, 중앙은행(BSP)에 따르면 2025년 11월 국제수지(BOP) 적자는 연말 송금 유입 증가 덕분에 2억 2,500만 달러로 급감하며, 전년 동월 22억 8천만 달러 적자에서 크게 축소됐다.

하지만, 2025년 1~11월 누계 기준 국제수지 적자는 48억 3천만 달러로, 전년 동기 21억 2천만 달러 흑자와 비교하면 적자로 전환됐다.

SM인베스트먼트의 경제학자 로버트 댄 J. 로세스(Robert Dan J. Roces)는 “11월 적자 축소는 계절적 송금 유입, 포트폴리오 조정, 수입 비용 완화 등이 도움을 줬지만, 연초부터 누적된 적자는 초기 자본재·에너지 수입 증가, 글로벌 수요 둔화에 따른 무역수지 악화, 미국 금리 상승과 외환 변동성 시기 동안의 단발적 포트폴리오 유출이 원인”이라고 말했다.

2025년 동안 BSP는 국제수지 적자가 62억 달러로 약간 축소되어 GDP의 1.3%에 해당할 것으로 예상하며, 이전의 69억 달러 적자(1.4% of GDP) 예측에서 수정했다고 발표했다.

외부 경제 여건이 지속됨에 따라, 2026년에는 국제수지 적자가 확대될 것으로 예상된다. 최신 전망에 따르면, BSP는 2026년 국제수지 적자가 59억 달러(GDP의 1.2%)에 이를 것으로 예상하며, 이는 이전 분기 예상보다 큰 수치인 34억 달러 적자(0.6% of GDP)에서 확대된 것이다.

부패 스캔들이 필리핀 경제 성장에 부담을 주고 있다.

2025년 3분기 필리핀은 전년 동기 대비 4%의 경제 성장을 기록했으며, 이는 이전 분기의 5.5% 성장과 전년 동기 5.2% 성장에서 둔화된 수치다. 실제로 이는 2021년 1분기 이후 가장 저조한 성과로, 특히 홍수 방지 사업 등 정부 인프라 지출에 대한 조사가 진행되는 가운데 나타난 결과다. 또한 연이은 태풍이 경제 활동에 추가적인 부담을 주었다.

2025년 3분기:

- 가계 소비는 2025년 3분기 전년 동기 대비 4.1% 증가하여, 이전 분기 5.3% 성장에서 둔화되었다.

- 설비 투자는 거의 확대되지 않아 2025년 3분기 전년 동기 대비 0.1%의 미미한 성장률을 기록했으며, 이는 2분기의 3.1% 성장에서 급격히 둔화된 수치다.

- 정부 지출은 5.8% 증가했으며, 이는 2분기 전년 동기 대비 8.7% 증가에 따른 수치다.

- 반면 순무역은 국가 전체 GDP에 긍정적으로 기여했는데, 수출은 7% 증가하고 수입은 다소 완만한 2.6% 상승을 기록했다.

2025년 3분기 경제는 전기 대비 0.4%의 미미한 성장에 그쳐, 2분기 1.5%, 1분기 1% 성장에서 둔화됐다. 이는 2020년 2분기 위축 이후 가장 낮은 성장률이다. Philippines 정부는 올해 경제가 5.5%에서 6.5% 사이 성장하고, 2026년에는 6%에서 7% 사이 성장할 것으로 예상하고 있다. 그러나 International Monetary Fund(IMF)는 최근 필리핀의 2025년 경제성장률 전망치를 기존 5.4%에서 5.1%로 하향 조정했다. 마찬가지로 World Bank도 2025년 필리핀 성장률 전망치를 기존 5.3%에서 5.1%로 낮추며, 부진한 국내 투자, 확대되는 부패 스캔들 속 기업 신뢰 하락, 외국인 직접투자 감소, 최근 태풍의 경제적 영향 등을 이유로 들었다.

세계은행은 2025년 12월판 필리핀 경제 업데이트 보고서에서 “국내 충격으로 인해 필리핀의 성장세가 둔화됐다. 2025년 1~3분기(Q1~Q3) 평균 성장률은 5%로, 2024년 1~3분기보다 0.9%포인트 낮았다”고 밝혔다. 또한 “민간소비는 1~2분기에는 견조했으나, 3분기에는 태풍과 홍수의 영향으로 둔화됐다. 민간 및 공공 투자는 3분기 중 악천후로 인한 건설 차질, 중간선거를 앞둔 공공사업 금지 조치, 그리고 거버넌스 리스크 논란 속 인프라 사업에 대한 감독 강화 등의 영향으로 약화됐다”고 덧붙였다.

이는 최근 International Monetary Fund(IMF) 보고서에서도 뒷받침되었는데, 해당 보고서는 “세계 무역 정책의 불확실성, 홍수 통제 사업과 관련된 부패 의혹, 그리고 극단적인 기후 현상으로 인해 성장 전망에 대한 위험의 균형이 하방으로 기울어져 있다”고 지적했다.

이에 앞서 Philippines 경제는 2024년에 5.7% 성장했으며, 이는 2023년 5.5%, 2022년 7.6%, 2021년 5.7%의 연간 성장에 이은 것이다. 2020년에는 팬데믹으로 인해 9.5%의 위축을 기록했으나, 이후 가계 소비와 투자 증가로 나타난 강한 내수 수요에 힘입어 회복세를 보였다.

랄프 렉토 재무장관은 “비록 목표치에는 미치지 못하지만, 우리는 여전히 역내 및 전 세계에서 가장 빠르게 성장하는 경제 중 하나”라며 “이는 극단적 기상 현상, 지정학적 긴장, 둔화된 글로벌 수요 등 대외·대내적 도전에도 불구하고 이룬 성과”라고 말했다.

팬데믹 이전인 2010년부터 2019년까지 필리핀 경제는 연평균 6.4% 성장했다.

2024년에는 세입 증가가 지출 증가를 앞지르면서 재정적자가 57억 페소(9,710만 달러) 감소해 1조 5,060억 페소(256억 5,000만 달러)를 기록했다. GDP 대비 적자 비율은 2024년 약 5.7%로, 2023년 6.1%, 2022년 7.3%, 2021년 8.6%에서 하락했다. 그러나 팬데믹 이전인 2019년의 3.4% 적자 수준에 비해서는 여전히 크게 높은 상태다.

IMF는 필리핀의 재정적자가 올해 GDP 대비 5.4%로 소폭 낮아지고, 2026년에는 5.2%로 더 감소할 것으로 전망했다.

재무국에 따르면 지난해 국가 부채는 16조 500억 페소(2,734억 달러)로 급증했으며, 이는 전년 대비 9.8% 증가한 수치다.

재무국은 “부채 잔액의 전년 대비 증가는 주로 정부의 재정적자 프로그램에 따른 1조 3,100억 페소 규모의 순부채 발행과 미 달러 강세에 따른 2,087억 3,000만 페소의 평가 효과에 기인한다. 다만, 유리한 제3통화 변동이 807억 4,000만 페소만큼 전체 부채를 상당 부분 상쇄했다”고 밝혔다.

GDP 대비 정부 부채 비율은 2024년 60.7%로, 2023년 60.1%, 2022년 60.9%, 2021년 60.4%, 2020년 54.6%에서 변동했다. 이는 팬데믹 이전인 2018년과 2019년의 GDP 대비 40% 미만 수준보다 훨씬 높은 것이다.

International Monetary Fund(IMF) 전망에 따르면, 국가 총부채는 올해 GDP 대비 약 62.2%로 증가할 것으로 예상된다.

노동시장은 약화되는 모습이다. Philippine Statistics Authority(PSA) 자료에 따르면 2025년 10월 전국 실업률은 5.0%로, 전월의 3.8%와 전년 동월의 3.9%에서 상승했다. 2025년 10월 불완전고용률은 12%로 전월 11.1%보다 높았으나, 1년 전 기록한 12.6%보다는 소폭 낮았다.

전체 실업률은 2010년부터 2019년까지 평균 6.3%를 기록했으며, 이후 코로나19 팬데믹 속에서 2020년 10.4%로 급등했다. 실업률은 2021년 7.8%, 2022년 5.4%, 2023년 4.4%로 하락했으며, 2024년에는 사상 최저치인 3.8%를 기록했다.

관광이 다시 둔화되고 있다

국가 경제의 동력 가운데 하나는 관광산업이다. 2024년 한 해 동안 전체 해외 방문객 수는 595만 명에 달해 전년 대비 9.15% 증가했다. 그러나 이는 지난해 약 770만 명의 관광객 유치를 목표로 했던 관광부의 목표치에는 크게 못 미쳤다. 또한 코로나19 팬데믹 이전인 2019년에 기록한 826만 명에도 한참 못 미치는 수준이다.

지난해 외래 관광객 지출로 약 7,605억 페소(129억 5,000만 달러)의 수입을 올렸으며, 이는 전년 대비 9.04% 증가한 수치이자 팬데믹 이전인 2019년과 비교하면 무려 26.75% 증가한 것이다.

그러나 올해 들어 관광은 다시 둔화되는 모습이다. 관광부(DOT) 자료에 따르면 2025년 1~11월 방문객 수는 전년 동기 대비 2.16% 감소해 524만 명 이하로 집계됐다. 최근 필리핀의 관광객 감소는 한국과 중국 등 주요 시장에서의 방문객 감소, 비자 및 안전 문제, 인접 국가들과의 경쟁 심화, 인프라 및 홍보상의 과제 등에 주로 기인한다.

이에 따라 필리핀 최대 관광 시장인 한국으로부터의 방문객 수는 2025년 1~11월 동안 전년 대비 21% 급감해 113만 명을 기록했다. 또한 또 다른 주요 시장인 중국으로부터의 방문객도 같은 기간 전년 대비 16.5% 감소해 24만 8,339명에 그쳤다. 다만 이러한 감소는 다른 주요 시장의 지속적인 증가로 부분적으로 상쇄됐다. 현재 두 번째로 큰 시장인 미국은 11월까지 전년 대비 6.57% 증가한 89만 4,835명을 기록했고, 3위인 일본은 15.36% 증가한 40만 6,794명, 4위인 호주는 16.17% 증가한 26만 8,892명을 기록했다.

올해 여러 도전 과제에도 불구하고, 관광부는 2026년 전망에 대해 낙관적인 입장을 유지하고 있다. 필리핀은 1월 26일부터 29일까지 세부에서 ASEAN 관광포럼(ATF)을 개최하고, 아세안 관광장관 회의도 함께 열릴 예정이다.